|

養老投資

嘉實將養老金業務定位為長期戰略業務,深度涉足包括主權財富和基本養老保險基金、企業/職業年金、養老目標基金在內的三大養老業務 養老投資主頁 |

|---|

本文相關基金

本文相關基金

更多

相關資訊

相關資訊

嘉實動態

嘉實動態

知識課:浮動費率知多少?

首批新型浮動管理費率產品來啦!投資者最關心的當然是浮動費率機制到底是如何“浮動”的?相對固定費率基金有什么優勢?本期基金研究所帶您一文讀懂。

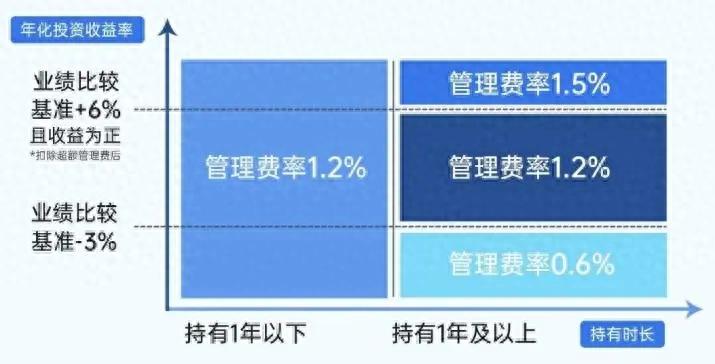

持有時間

一年持有期是決定費率是否浮動的先決條件。如果持有期不足一年,按照1.2%年管理費收取。如持有一年及以上,贖回時將進行浮動費率的分檔確認。

三檔費率

持有基金滿一年后,年化費率分別可能落在0.6%、1.2%、1.5%三個檔位。

具體來看,0.6%的年管理費率對應贖回基金時年化收益率跑輸基準3%或更多。而1.5%的年管理費率對應兩個條件。一是贖回基金時獲得正收益,二是年化跑贏基準超過6%(扣除超額管理費后)。對于其他情況,則不會產生費率的浮動,和目前大部分固定費率主動權益基金相同。

(注:具體費率標準以基金合同約定及實際情況為準。持有期限不足一年(即365天,下同),則按1.20%年費率收取管理費;持有期限達到一年及以上,則根據持有期間年化收益率分為以下三種情況,分別確定對應的管理費率檔位:若持有期間相對業績比較基準的年化超額收益率(扣除超額管理費后)超過6%且持有收益率(扣除超額管理費后)為正,按1.50%年費率確認管理費;若持有期間的年化超額收益率在-3%及以下,按0.60%年費率確認管理費;其他情形按1.20%年費率確認管理費。)

管理費具體如何收取?

公募基金的管理費一般會攤平到基金每日的凈值當中,對于每日波動相對大的權益基金來說整體感知相對較小。從凈值角度,浮動管理型的公募基金和傳統固定費率基金計算方式類似,按照1.2%的年費率在基金每日凈值中進行計提。站在同一起跑線,浮動費率和固定費率的基金可以直接進行凈值波動的比較。

而費率中浮動的部分在贖回或轉出時進行退補。

例如,A基金持有人持有兩年后贖回,假如基金凈值上漲20%,同期基準上漲5%,則贖回時會從該筆基金份額的贖回款中額外扣除“超額管理費”0.3%/年。投資者通過長期投資獲得跑贏基準的正收益,基金公司獲得一定激勵報酬,實現投資者和基金管理人共贏的結果。

再例如,B基金持有人持有兩年后贖回,假如基金凈值上漲20%,同期基準上漲18%,基本符合業績基準表現,則贖回時管理費不進行調整。而如果同期基準上漲30%,明顯跑輸業績基準,則贖回時會退還管理費0.6%/年。

如何了解浮動費率基金?

首先,我們在投資浮動費率基金時除了了解基金經理,還要了解基準。

基金的基準決定了基金經理的目標KPI,也對基金運作的風格奠定基調,或將降低主動管理基金風格漂移的風險。投資者在浮動費率的規則下也可以通過基金的基準來印證基金的投資風格,也更方便選擇符合自身風險偏好和投資目標的產品,實現“雙向奔赴”。

此外,浮動費率的模式更好的實現了基金管理人和投資者“利益共享、風險共擔”的機制。管理費率上浮0.3%需要正收益且跑贏6%,而下浮0.6%對應跑輸基準3%。對于長期投資者來說,對于基金跑輸基準的風險保護大于基金跑贏基準帶來的管理費用激勵,更側重于投資者利益保護。

以嘉實成長共贏混合型基金(A類024433 C類024434)為例,作為首批新型浮動管理費率產品,基準為:中證800成長指數收益率×70%+恒生指數收益率×10%+中債綜合財富指數收益率×20%。這一基準既體現了基金偏向成長風格的主基調,囊括了中國AH資產,也體現了相對側重A股的特性。

擬任基金經理李濤,博士畢業于清華大學計算機輔助設計專業,2008年入行成為全市場最早一批的買方TMT研究員,至今已擁有16年投研經驗,9年投資經驗。2012年加入嘉實基金,歷任行業研究員、投資經理,具有專戶、QFII投資背景。豐富投研經驗積淀下,能力圈覆蓋TMT、新能源、港股科技、先進制造、周期成長等方向。

嘉實成長共贏混合型基金(A類024433 C類024434)已于5月27日起正式公開募集,歡迎關注!

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《產品資料概要》等法律文件,了解基金的風險收益特征,特別是特有風險,并根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。基金的過往業績并不預示其未來表現,基金管理人管理的其他基金的業績并不構成基金業績表現的保證。本基金采用浮動管理費模式,每筆基金份額最終適用的管理費與其持有時長和持有期間年化收益率水平掛鉤,但不代表基金管理人對本基金收益的保證。本基金計算基金份額凈值時按1.20%年費率計算管理費,該費率可能高于或低于投資者最終適用的管理費率。投資者實際收到的贖回或清算款項可能與按披露的基金份額凈值計算的結果存在差異,請以登記機構確認數據為準。本產品由嘉實基金管理有限公司發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。

上一篇

理財課:投資求穩,如何打造配置“壓艙石”?

-

理財嘉app

-

官方微博

-

官方微信

客服熱線

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定節假日除外)嘉實基金管理有限公司2025版權所有滬ICP備18045877號-3京公網安備 11010502042071號本網站支持IPv6訪問