|

養老投資

嘉實將養老金業務定位為長期戰略業務,深度涉足包括主權財富和基本養老保險基金、企業/職業年金、養老目標基金在內的三大養老業務 養老投資主頁 |

|---|

本文相關基金

本文相關基金

更多

相關資訊

相關資訊

嘉實動態

嘉實動態

投資操作變難?是時候回歸“持股型”策略!

剛過去的7月,我們見到A股三大指數齊創年內新高。隨著賬戶不斷回血,近期指數震蕩整固下,很多投資者朋友表示操作反而更難了!

從市場核心指數上看,4月8日以來滬深300指數反彈15.65%,中證A500指數反彈16.67%。當前市場氛圍下,該持股保持在場,還是適當止盈呢?(數據來自iFinD,截至20250730)

01

驅動行情的動能是否持續?

多數機構認為,在基本面盈利拐點信號暫未確立的環境下,本輪上漲行情主要受到流動性和市場預期的雙重驅動。

流動性方面,自去年9月以來,信貸脈沖與社融增速等都指向宏觀流動性寬松;從中觀資金結構看,中信證券研究認為A股市場正經歷從存量到增量市場的關鍵轉變,公募、量化、保險等多類型資金同步呈現增量流入態勢,推動A股形成有序輪動與結構性上漲。

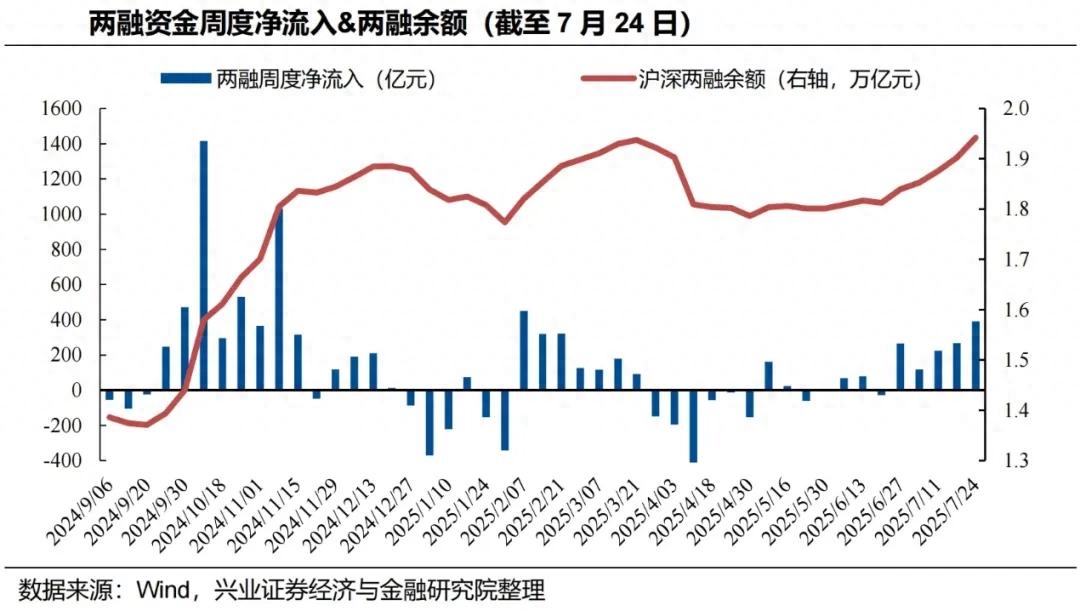

興業證券也表示,在宏觀政策呵護、市場賺錢效應吸引下,6月以來已看到明確的增量資金入市。6月下旬以來,兩融資金已連續五周流入超百億;當前兩市兩融余額再次突破1.9萬億,顯示風險偏好的顯著回升。

后續看,其一,宏觀政策依然有加碼空間,流動性環境依然寬松。7月底的政治局會議重磅定調,指出宏觀政策要持續發力、適時加力,要落實落細更加積極的財政政策和適度寬松的貨幣政策,充分釋放政策效應。

會議也明確提及要“鞏固資本市場回穩向好勢頭”。對比4·25會議“持續穩定和活躍資本市場”的表述,此次更加強調增強資本市場“吸引力”與“包容性”,包括監管層持續積極推動長期資金入市。

其二,后續企業盈利趨勢有望見到拐點,接力支撐市場中長期修復趨勢。

嘉實基金認為隨著宏觀上財政發力,地產影響減弱、重點行業供給側“反內卷”開始發力,以及更多行業產能周期自發邁過拐點,在經歷貿易摩擦帶來的擾動之后,下半年預計將見到遲來的企業盈利周期拐點。

展望下半年,預計流動性寬松與結構行情持續一年之后,風險偏好的逐步提升和擴散依然是給予市場托底的支撐力量。而一旦后續企業盈利修復持續,市場的估值修復空間也大概率超越市場的預期。

國金證券研究指出,本輪上漲背后的核心驅動是對企業ROE見底回升的樂觀預期,很多行業的個股修復還處于早期階段。伴隨盈利回升的兌現,市場有望延續修復的趨勢。

02

是時候回歸“持股型”策略?

過去三年,市場弱勢與估值下修導致投資者偏好交易型策略。

中信證券指出,隨著市場環境發生變化,投資策略需要從“交易型”回歸“持股型”。考慮到市場整體已經緩慢走出存量格局,轉變為增量格局,并且市場情緒也并非極度亢奮,因此當前整體還是建議淡化宏觀擾動,保證持股穩定性,避免頻繁的恐高交易。

如果真的是新一輪大級別行情,正如著名逆向投資大師約翰·鄧普頓所言,“牛市往往在悲觀中誕生,在懷疑中成長,在樂觀中成熟,在興奮中死亡。”從情緒指標層面來看,目前也未出現亢奮的狀態;過往數據的測算也告訴我們,每輪行情如果錯過漲幅最大的幾個交易日,收益往往大幅縮水。當前階段,保持在場仍是較優選擇。

行情也不是一蹴而就的,而8月往往是外部擾動頻發的月份,短期漲幅較大的板塊出現震蕩回調也是正常的,也給了我們中期布局或者調整倉位結構的機會。

投資成功的關鍵,往往不是精準預測,而是跟上大勢、把握模糊的正確,耐心等待。我們看到,從DeepSeek到六代機、機器人、創新藥等,中國創新能力不斷刷新世人的認知,大批優質成長企業拔地而起。

跟住優質中國資產重估大趨勢,可以一鍵省心選擇中證A500指數這類囊括百業龍頭的寬基指數,如A500ETF嘉實(159351)及聯接基金(A類022453/C類022454)。

03

后續行情關注哪些方向?

廣發證券復盤了過往四次基本面尚未企穩、由流動性驅動的牛市,總結區間行情的輪動可以分為兩個部分——快速輪動期和持續主線期。

在第一階段快速輪動期,幾乎所有風格都能輪動到,但持續性不強;周期與金融往往是啟動的引擎,而“低位策略+催化”是行業輪動的重要因素。

而在后續持續主線期,部分細分方向可能在政策性提振或者產業周期支撐下,率先獲得基本面改善預期,從而成為市場持續性較強主線。持續主線期往往集中在消費(2006年)或者成長風格(1997年、2015年、2024年)。

興業證券認為,當前行業輪動和擴散正在演繹,周期行情內部正在向煤炭、建筑等低位行業擴散,AI內部也由北美算力輪動至國產算力和中下游軟件應用。結構上,“科技成長產業趨勢”與“低估值周期修復”兩條主線正在凝聚市場共識。

如此看,無論是快速輪動期,還是后續主線行情階段,普通投資者精準選擇難度是很大的。

這個時候,中證A500指數的優勢就凸顯出來。從行業分布來看,科技成長+順周期方向兼備,助于降低單一行業波動風險。且中證A500指數相較于滬深300指數超配電子、電力設備、醫藥生物、國防軍工等領域,更加聚焦新質生產力等契合“科技敘事”高成長方向。正如此輪反彈下,雖中證A500相對滬深300指數配銀行板塊,但仍小幅跑贏。

興業證券認為,隨著8月下半月各公司開始密集披露半年報業績,市場對于業績關注度有望提升,具備業績確定性的大盤風格勝率相對更高。中證A500指數匯聚百業龍頭,整體成分股ROE質量也相對較優。

面對當前輪動行情,想跟住市場大勢、開啟“持有型”布局,A500ETF嘉實(159351)及聯接基金(A類022453/C類022454)是我們均衡配置A股優質核心資產的好選擇。

風險提示:以上觀點不構成具體投資建議。基金有風險,投資需謹慎。投資人應當認真閱讀《基金合同》《招募說明書》《產品資料概要》等基金法律文件,了解基金的風險收益特征及其特有風險,并根據自身的投資目的、投資期限、投資經驗、資產狀況等判斷基金是否和投資人的風險承受能力相適應。基金管理人不保證基金一定盈利,也不保證最低收益或本金不受損失。基金過往業績及其凈值高低并不預示其未來業績表現,基金管理人管理的其他基金的業績并不構成本基金業績表現的保證。

上一篇

回嘉計劃丨第12期:一位鋼琴老師的投資「變奏曲」

-

理財嘉app

-

官方微博

-

官方微信

客服熱線

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定節假日除外)嘉實基金管理有限公司2025版權所有滬ICP備18045877號-3京公網安備 11010502042071號本網站支持IPv6訪問